Mekanisme Sukuk & Transaksi Repo Syariah

Mekanisme Sukuk

Ika Putri Febriyani

Sukuk

(bahasa Arab: صكوك, bentuk jamak dari صك Shak, "instrumen legal, amal,

cek") adalah istilah dalam bahasa Arab yang digunakan untuk obligasi yang

berdasarkan prinsip syariah. Dalam fatwa nomor 32/DSN-MUI/IX/2002, Dewan

Syariah Nasional Majelis Ulama Indonesia mendefinisikan sukuk sebagai surat

berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten

kepada pemegang obligasi syariah yang mewajibkan emiten membayar pendapatan

kepada pemegang obligasi syariah berupa bagi hasil margin atau fee, serta

membayar kembali dana obligasi saat jatuh tempo.

Sukuk dapat pula diartikan dengan Efek Syariah

berupa sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili bagian

penyertaan yang tidak terpisahkan atau tidak terbagi atas:

·

kepemilikan aset berwujud

tertentu;

Akad pada sukuk bukan

akad utang piutang, melainkan akad investasi. Yang paling sering digunakan

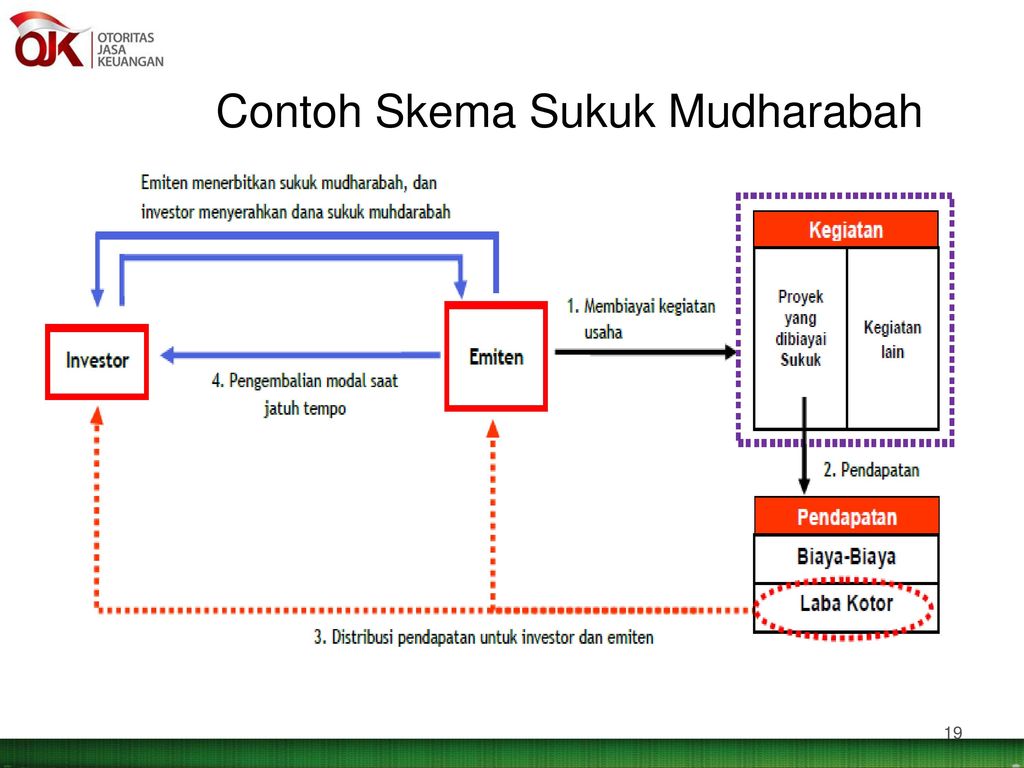

adalah akad mudharabah, ijarah dan wakalah. Berikut merupakan jenis-jenis sukuk

:

Sumber Referensi

{kind=link}

Komentar

Posting Komentar